Se você já percebeu uma redução no número de cotas de seus fundos de investimento no último dia útil de maio ou de novembro, saiba que isso ocorre devido ao mecanismo conhecido como “come-cotas”. Esse sistema é uma forma de antecipação do Imposto de Renda (IR) sobre os rendimentos dos últimos seis meses em fundos de investimento, como os de renda fixa, cambiais e multimercado.

Segundo o jornal Valor Econômico, apenas no dia 31/05/2024, essa antecipação arrecadou aproximadamente R$ 14 bilhões para os cofres públicos. Como resultado, é comum observar uma redução no patrimônio líquido desses fundos nesses períodos.

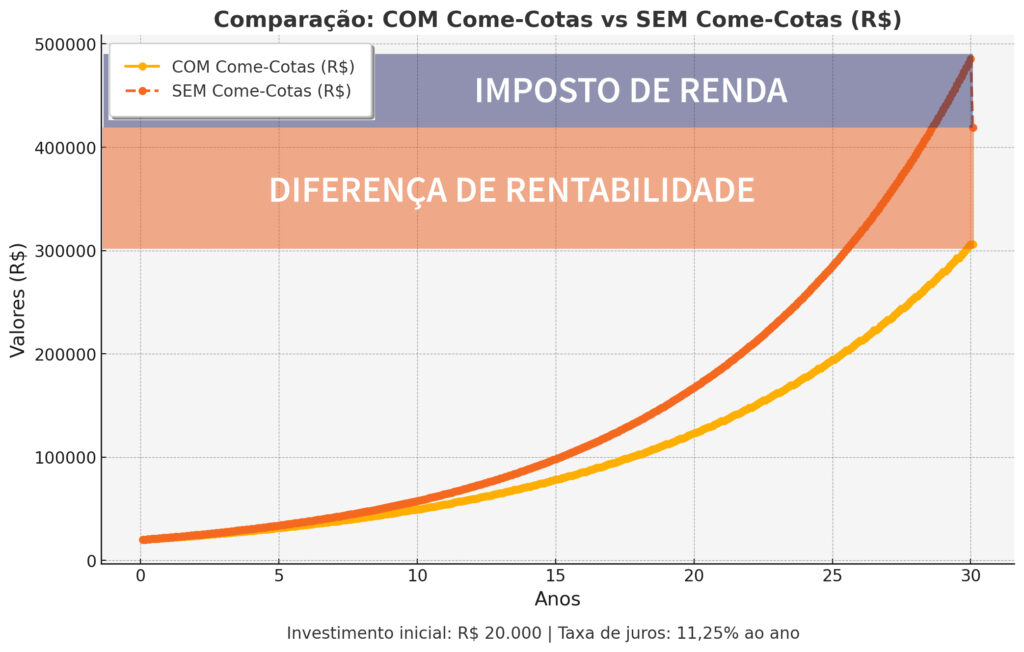

À primeira vista, o impacto do come-cotas pode parecer pequeno. Porém, ao longo dos anos, a diferença na rentabilidade acumulada pode ser substancial. Para ilustrar esse efeito, veja o exemplo abaixo:

Simulação do impacto do come-cotas

Consideremos uma aplicação inicial de R$ 20.000,00, com uma taxa de retorno anual de 11,25% (a taxa Selic atual), ao longo de 30 anos. Os resultados são expressivos:

- Sem come-cotas: Saldo final de R$ 418.949,46 após a tributação de 15% de IR no resgate.

- Com come-cotas: Saldo final de R$ 306.437,66 após a cobrança periódica do imposto.

A diferença é significativa: R$ 112.511,80 a menos, ou cerca de 26,85% de rentabilidade perdida devido à antecipação do IR. Isso demonstra como o efeito composto pode ser drasticamente reduzido pela aplicação do come-cotas ao longo do tempo.

Como evitar o impacto do come-cotas?

A boa notícia é que existe uma forma de aproveitar a linha laranja do gráfico e preservar o potencial de rentabilidade ao longo do tempo: investir em previdência complementar.

Os investimentos em previdência permitem diferir o pagamento do Imposto de Renda, maximizando o potencial de rentabilidade ao longo dos anos. Além disso, os planos de previdência complementar fechada são isentos da tributação semestral conhecida como come-cotas, proporcionando ainda mais eficiência no acúmulo de recursos. Essa isenção é respaldada pela Lei Complementar nº 109/2001, que regula o regime de previdência complementar fechada, e pela Lei nº 11.053/2004, que estabelece a tributação apenas no momento do resgate ou do recebimento dos benefícios. Essa estrutura favorece o planejamento de longo prazo, essencial para a segurança financeira dos participantes e a sustentabilidade dos planos. Outra vantagem dos planos da Elos são as taxas de administração significativamente mais competitivas quando comparadas às opções de previdência aberta, geralmente oferecidas por grandes bancos.

Aproveitar a estrutura eficiente de custos e o diferimento fiscal dos planos da Elos pode ser uma excelente estratégia para maximizar a rentabilidade de seus investimentos e planejar o futuro de forma mais inteligente.

Carlos Winter

Analista de Investimentos na Elos, graduado em Economia pela Universidade Federal de Santa Catarina (UFSC).